Les résultats du premier trimestre de Tesla révèlent la plus forte baisse des ventes en trois ans, alors que le contrecoup politique et la concurrence s'intensifient

Le faux pas de Tesla au premier trimestre : Conséquences politiques, érosion des parts de marché et promesse de rédemption de la division énergie

Les usines étincelantes du siège de Tesla à Austin semblent moins animées ces derniers temps. Autrefois champion incontesté de la révolution des véhicules électriques, Tesla a rencontré un obstacle important, affichant ses pires performances trimestrielles depuis près de trois ans. Les résultats du premier trimestre 2025 de l'entreprise révèlent non seulement un revers temporaire, mais aussi des défis structurels potentiellement plus profonds qui pourraient remodeler le récit autour du constructeur automobile le plus valorisé d'Amérique.

Un renversement de fortune choquant

Les résultats financiers de Tesla au premier trimestre 2025 ont frappé Wall Street avec la subtilité d'un coup de massue. Le chiffre d'affaires a chuté de 9 % par rapport à l'année précédente, à 19,34 milliards de dollars, ce qui est nettement inférieur aux attentes des analystes (21,3 à 21,4 milliards de dollars). Plus inquiétant encore pour les investisseurs, le bénéfice net s'est effondré de 71 % par rapport à la même période l'an dernier, pour atteindre seulement 409 millions de dollars.

Les chiffres dressent un tableau sombre dans tous les domaines :

- Le bénéfice par action ajusté de 0,27 $ n'a pas atteint les prévisions du consensus, qui étaient de 0,41 à 0,44 $

- Le chiffre d'affaires de l'automobile — le cœur de métier traditionnel de l'entreprise — a chuté de 20 % à 13,97 milliards de dollars

- Les livraisons de véhicules ont diminué de près de 13 % pour atteindre 336 681 unités, le chiffre trimestriel le plus bas depuis le milieu de l'année 2022

Chiffre d'affaires trimestriel et bénéfice net de Tesla (T1 2022 - T1 2025)

| Trimestre | Chiffre d'affaires (milliards de USD) | Bénéfice net (milliards de USD) |

|---|---|---|

| T1 2025 | 19,35 $ | 0,409 $ (GAAP) |

| T4 2024 | 25,71 $ | 2,314 $ (GAAP) |

| T3 2024 | 23,44 $ | 2,167 $ (GAAP) |

| T2 2024 | 24,56 $ | 1,478 $ (GAAP) |

| T1 2024 | 21,30 $ | 1,171 $ (GAAP) |

| T4 2023 | 25,17 $ | 7,925 $ (GAAP) |

| T3 2023 | 23,35 $ | 1,853 $ (GAAP) |

| T2 2023 | 24,93 $ | 2,703 $ (GAAP) |

| T1 2023 | 23,33 $ | 2,518 $ (GAAP) |

| T4 2022 | 24,32 $ | 3,719 $ (GAAP) |

| T3 2022 | 21,45 $ | 3,292 $ (GAAP) |

| T2 2022 | 16,93 $ | 2,259 $ (GAAP) |

| T1 2022 | 18,76 $ | 3,313 $ (GAAP) |

"Ce à quoi nous assistons n'est pas seulement un mauvais trimestre, mais un véritable tournant pour Tesla", a fait remarquer un gestionnaire de portefeuille dans une grande société d'investissement institutionnelle. "L'entreprise est passée d'un chouchou de la croissance à quelque chose de plus compliqué : une marque politiquement polarisée avec une gamme de produits vieillissante confrontée à une concurrence accrue."

Dans une démarche particulièrement révélatrice, Tesla a retiré ses prévisions de croissance pour 2025, déclarant qu'elle "réévaluerait les prévisions pour 2025 au deuxième trimestre" en raison de l'évolution rapide du marché et des conditions politiques. La décision de reporter la publication de nouvelles prévisions au prochain trimestre a accru l'incertitude quant aux perspectives à court terme de Tesla.

L'alliance Musk-Trump : Une arme à double tranchant

Le plus surprenant dans l'évaluation de Tesla est peut-être la reconnaissance que le "sentiment politique" mine activement la marque, en particulier sur les marchés clés. L'alignement de plus en plus visible du PDG Elon Musk sur le président Trump a déclenché ce que les observateurs de l'industrie décrivent comme un contrecoup sans précédent de la part des consommateurs pour un constructeur automobile de la taille de Tesla.

Le saviez-vous ? L'activisme des PDG — lorsque les chefs d'entreprise s'expriment sur des questions sociales ou politiques — peut influencer considérablement la façon dont les gens perçoivent une marque. Dans le monde actuel, soucieux des questions sociales, la position publique d'un PDG sur des sujets tels que le changement climatique, l'égalité ou les droits de l'homme peut renforcer la fidélité à la marque ou provoquer un contrecoup, selon les valeurs du public. Cette tendance croissante souligne le lien puissant entre la voix de la direction d'une entreprise et la perception globale de sa marque.

"Tesla est devenue la première grande marque automobile où les positions idéologiques du PDG affectent de manière démontrable les schémas de la demande des consommateurs", a expliqué un analyste de l'industrie automobile qui suit de près les tendances de l'adoption des véhicules électriques. "Nous constatons des baisses de ventes particulièrement importantes dans les États traditionnellement acquis aux démocrates, où Tesla bénéficiait auparavant d'une de ses plus fortes pénétrations de marché."

L'entreprise a directement cité la "politique commerciale en évolution rapide" et les droits de douane associés à l'administration Trump comme des forces perturbatrices affectant ses chaînes d'approvisionnement mondiales, augmentant les coûts et compliquant les prévisions de la demande. Les dirigeants de Tesla ont spécifiquement averti que les droits de douane affecteraient son activité énergétique encore plus gravement que son segment automobile.

À l'intérieur de la vaste usine de Fremont de Tesla, la tension politique est palpable. "Il y a certainement plus d'anxiété que je n'en ai jamais vu ici", a déclaré un ingénieur de Tesla. "Les gens se demandent si nous sommes toujours principalement une entreprise automobile avec une mission visionnaire ou si nous sommes devenus quelque chose d'entièrement différent."

La tempête parfaite : Pression sur les prix, concurrence et gamme vieillissante

Les défis de Tesla vont bien au-delà de la sphère politique. Les modèles de base de l'entreprise, en particulier le Model Y — autrefois son moteur de croissance — montrent des signes de lassitude des ventes dans un contexte de concurrence accrue. Tesla a réagi en augmentant les promotions et les remises, ce qui exerce une pression à la fois sur le chiffre d'affaires et sur les marges.

"Le marché des véhicules électriques a fondamentalement changé", a noté un consultant de l'industrie automobile qui conseille plusieurs grands constructeurs. "L'avantage d'être le premier arrivé sur le marché de Tesla s'est érodé à mesure que les constructeurs automobiles traditionnels et les nouveaux entrants ont rattrapé leur retard en matière de technologie tout en proposant des designs plus récents. Pendant ce temps, les concurrents chinois comme BYD affichent une croissance remarquable avec leurs 416 000 ventes de véhicules électriques à batterie au premier trimestre — en hausse de 39 % par rapport à l'année précédente."

Tableau : Parts de marché mondiales des BEV par constructeur – T1 2025 vs T1 2024.

| Constructeur | Part de marché au T1 2024 | Part de marché au T1 2025 | Évolution/Tendance |

|---|---|---|---|

| Tesla | ~20% | ~14% | ↓ A perdu son leadership mondial, en baisse |

| BYD | ~15% | ~16% | ↑ Nouveau leader mondial, forte croissance |

| Geely Holdings | ~8% | ~9% | ↑ Croissance rapide |

| Volkswagen Group | <5%* | ↑ | ↑ A bondi en Europe |

| Autres | ~57% | ~61% | ↑ Marché plus fragmenté |

Cette pression concurrentielle intervient à un moment particulièrement vulnérable pour Tesla, dont la gamme de produits est restée largement statique. Bien que l'entreprise ait souligné que de nouveaux véhicules plus abordables devraient être produits au cours du premier semestre de 2025, et que son service de robotaxis est toujours prévu pour 2026, le marché semble de plus en plus sceptique quant à ces échéances, compte tenu des antécédents de Tesla en matière de lancements de produits retardés.

Dans l'usine de Shanghai, la position autrefois dominante de Tesla sur le marché chinois apparaît de plus en plus ténue. Les constructeurs locaux ont rapidement comblé le fossé technologique tout en maintenant des prix nettement inférieurs. "La concurrence ici est désormais brutale", a fait remarquer un responsable de la chaîne d'approvisionnement automobile basé à Shanghai. "La marque Tesla conserve toujours un certain prestige, mais cela ne va pas très loin lorsque les options locales offrent des fonctionnalités comparables à de meilleurs prix."

Division énergie : La lueur d'espoir

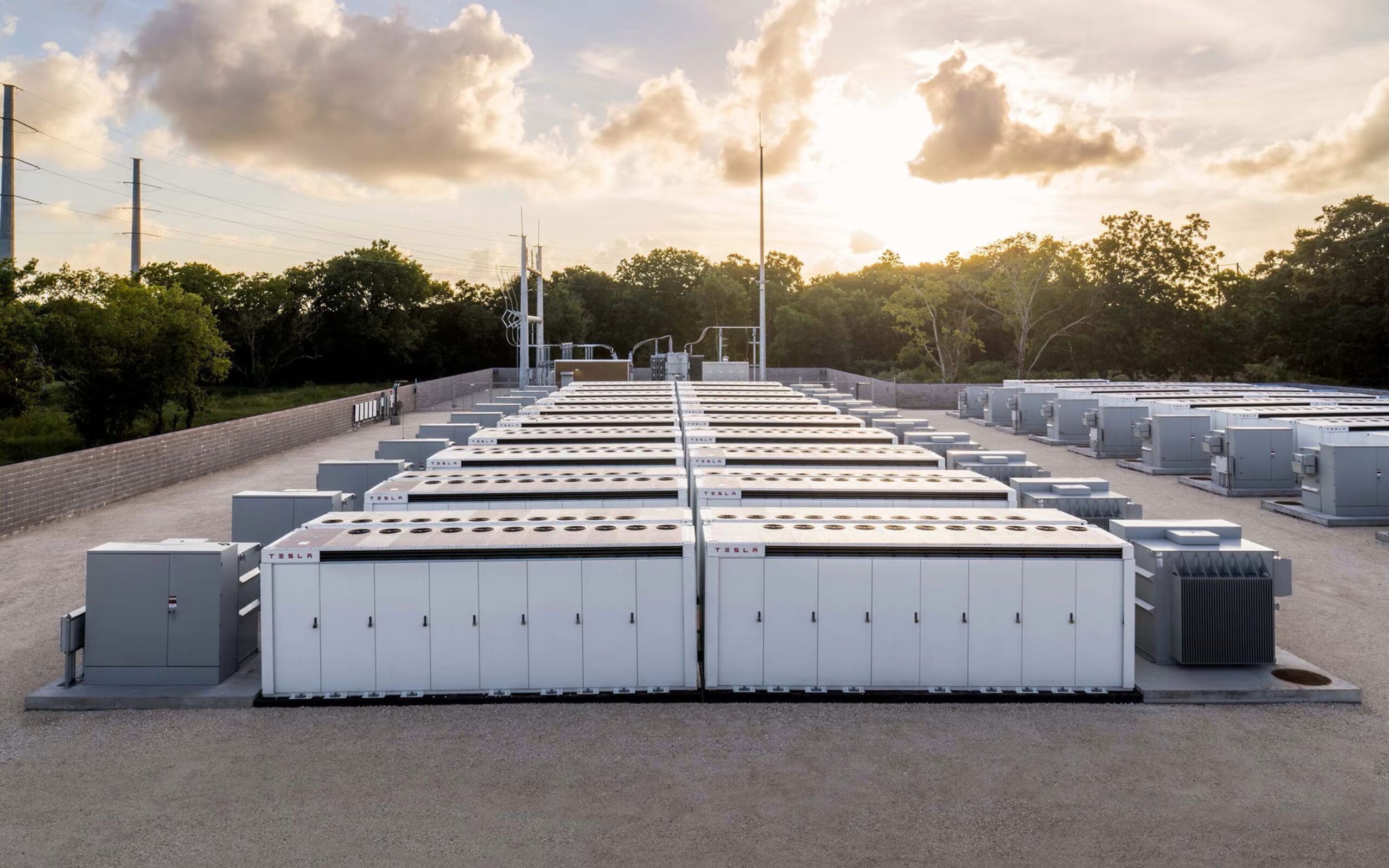

Au milieu des chiffres automobiles inquiétants, le segment de la production et du stockage d'énergie de Tesla est apparu comme une rare lueur d'espoir, avec une croissance de 67 % d'une année sur l'autre, à 2,7 milliards de dollars. L'activité de services de l'entreprise a également fait preuve de résilience avec une croissance de 15 %.

Le saviez-vous ? Au premier trimestre 2025, le segment de la production et du stockage d'énergie de Tesla a réalisé une croissance remarquable de 67 % de son chiffre d'affaires par rapport à l'année précédente, atteignant 2,73 milliards de dollars — grâce à des déploiements records de stockage d'énergie et à l'amélioration des marges bénéficiaires — alors même que l'activité automobile de l'entreprise était confrontée à des difficultés. Cette croissance rapide met en évidence le rôle croissant de Tesla dans le secteur des énergies renouvelables et sa dépendance croissante aux solutions énergétiques comme élément clé de son activité.

"L'unité de stockage d'énergie est en train de devenir le sauveur potentiel de Tesla", a expliqué un analyste du secteur de l'énergie qui suit l'évolution de la technologie des batteries. "Avec l'accélération des déploiements de Megapack à l'échelle mondiale et le stockage à l'échelle des services publics devenant de plus en plus essentiel à la stabilité du réseau, cette division pourrait finir par rivaliser, voire dépasser, l'automobile en termes de rentabilité."

En se promenant dans la gigantesque Gigafactory de Tesla au Nevada, le contraste entre les divisions automobile et énergie devient évident. Alors que les chaînes de production de véhicules montrent des signes de ralentissement, les zones de production de batteries restent en constante expansion.

"Si le segment de l'énergie peut maintenir ses marges actuelles de 25 % et poursuivre sa trajectoire de croissance de 60 % d'une année sur l'autre, il pourrait justifier à lui seul environ 60 milliards de dollars de la capitalisation boursière de 400 milliards de dollars de Tesla", a calculé un analyste quantitatif d'une grande banque d'investissement. "Cela fournit un plancher de valorisation potentiel, même si l'automobile continue de rencontrer des difficultés."

Réaction du marché et sentiment des investisseurs

Malgré les résultats décevants, l'action Tesla a légèrement augmenté lors des transactions hors séance après la publication des résultats. Cette réaction apparemment contre-intuitive reflète le calcul complexe que les investisseurs effectuent concernant l'avenir de l'entreprise.

"La baisse initiale de 9 % avant l'annonce, suivie d'une reprise de 2 % après la conférence téléphonique sur les résultats, représente un classique rachat de positions courtes plutôt qu'un achat de conviction", a expliqué un négociateur chevronné de produits dérivés sur actions. "Le marché des options intègre une volatilité importante, les options de vente à un mois atteignant une volatilité implicite de 42 %, la plus élevée depuis la déception du lancement du Cybertruck."

Le plus préoccupant pour les investisseurs à long terme est peut-être la rentabilité opérationnelle de l'entreprise. Si l'on exclut les ventes de crédits réglementaires et les revenus nets d'intérêts, Tesla a en fait enregistré une perte opérationnelle avant impôts d'environ 200 millions de dollars pour le trimestre.

Les crédits réglementaires pour les véhicules électriques, y compris les crédits ZEV, sont des instruments utilisés dans les réglementations gouvernementales pour encourager la production et la vente de véhicules électriques. Les constructeurs automobiles gagnent ces crédits en vendant des véhicules électriques et peuvent ensuite vendre les crédits excédentaires à d'autres constructeurs qui n'ont pas atteint leurs propres quotas de vente de véhicules électriques, ce qui constitue une source de revenus importante pour des entreprises comme Tesla.

"L'activité automobile de base de Tesla risque de devenir structurellement non rentable sans le coussin des crédits réglementaires", a averti un analyste de crédit senior. "Si nous observons un autre trimestre d'EBIT automobile négatif, cela pourrait pousser l'endettement net au-dessus des seuils critiques et potentiellement déclencher des mesures de notation de crédit."

La voie à suivre : Trois récits concurrents

Alors que Tesla navigue dans ces eaux turbulentes, trois récits concurrents ont émergé concernant l'avenir de l'entreprise, créant ce qu'un analyste a décrit comme une "crise d'identité" pour une marque qui avait autrefois une clarté d'objectif singulière.

"Le raté du premier trimestre de Tesla n'est pas seulement une question de chiffres — c'est un test de résistance de trois grands récits", a observé un éminent investisseur technologique. "Une marque dirigée par une célébrité peut-elle maintenir sa cohésion à l'ère du tribalisme politique ? Y a-t-il des limites aux stratégies de volume axées sur les prix dans les véhicules électriques ? Et peut-être plus important encore, la branche énergie de Tesla peut-elle devenir le nouveau moteur de profit principal ?"

Les options stratégiques de l'entreprise apparaissent de plus en plus limitées. Tesla pourrait redoubler d'efforts en matière de réductions de prix pour stimuler le volume, mais au risque d'une nouvelle érosion des marges. Elle pourrait également accélérer son pivot vers les initiatives énergétiques et d'IA, mais potentiellement au détriment de sa position de leader dans le secteur automobile.

À l'intérieur du studio de design de Tesla à Hawthorne, en Californie, la pression pour livrer de nouveaux produits transformateurs n'a jamais été aussi forte. Les ingénieurs et les designers travaillent frénétiquement à la finalisation de la prochaine génération de véhicules plus abordables de l'entreprise, conscients que le calendrier de ces lancements est devenu de plus en plus crucial pour la trajectoire de l'entreprise.

"Les 12 prochains mois détermineront si Tesla devient un piège de valeur ou maintient sa position de visionnaire technologique", a conclu un gestionnaire de portefeuille senior dans une grande société de gestion d'actifs. "Pour les investisseurs, la question est de savoir quel récit prend de l'ampleur en premier — l'érosion des fondamentaux automobiles ou la triple valeur d'option de l'énergie, de l'autonomie et de l'IA."

Ce que cela signifie pour l'industrie

Les difficultés de Tesla ont paradoxalement offert une marge de manœuvre aux constructeurs automobiles traditionnels. Les dirigeants de Ford et de General Motors seraient soulagés que l'affaiblissement de la position de Tesla tempère la guerre des prix actuelle des véhicules électriques, ce qui leur donne une couverture politique pour modérer leurs propres dépenses en capital sans paraître à la traîne.

"Les constructeurs automobiles historiques se réjouissent en silence", a révélé un consultant de l'industrie automobile qui travaille avec plusieurs grands constructeurs. "Le faux pas de Tesla leur donne plus de flexibilité pour rythmer leurs transitions vers les véhicules électriques sans que le marché ne les punisse pour avoir semblé lents par rapport à Tesla."

Pour les fournisseurs, la situation est plus complexe. L'environnement tarifaire a créé une incertitude importante autour des volumes de production, tout en accélérant la pression en faveur de chaînes d'approvisionnement localisées. "Nous assistons à un remodelage fondamental des réseaux d'approvisionnement automobile", a noté un cadre supérieur d'un grand fabricant de composants automobiles. "Les entreprises disposant de bases de clientèle diversifiées et d'une flexibilité de production régionale seront les gagnantes."

Alors que la poussière retombe sur le trimestre décevant de Tesla, les implications vont bien au-delà des résultats financiers d'une seule entreprise. Les défis du pionnier des véhicules électriques reflètent les tensions plus larges dans la transition de l'industrie automobile vers l'électrification, les complexités de l'exploitation d'entreprises mondiales à une époque de barrières commerciales croissantes et le phénomène sans précédent des décisions d'achat des consommateurs influencées par les affiliations politiques de la direction de l'entreprise.

Pour Tesla, la voie à suivre reste incertaine, mais d'une importance capitale. La question de savoir si l'entreprise peut retrouver son élan de croissance ou si elle entre dans une période de turbulences durables aura des conséquences profondes non seulement pour les investisseurs, mais aussi pour l'ensemble de l'industrie des véhicules électriques qu'elle a contribué à créer.

Perspectives d'investissement : Naviguer dans le tournant de Tesla

Pour les investisseurs professionnels, la situation actuelle de Tesla présente à la fois des risques importants et des opportunités potentiellement négligées. Les analystes décrivent généralement trois scénarios potentiels pour l'entreprise au cours de l'année à venir :

Scénario de base (probabilité de 45 %)

- Le prix de vente moyen des automobiles diminue encore de 6 % car Tesla s'aligne sur la stratégie de prix de BYD

- La division énergie atteint un taux de rendement annuel de 10 milliards de dollars, doublant ainsi la performance de 2024

- Le BPA annuel atteint environ 1,60 $, soit bien en deçà du consensus actuel de 2,10 $

- L'action se négocie dans une fourchette de 120 à 160 $

Scénario optimiste (probabilité de 25 %)

- Musk réduit son activité politique publique, ce qui contribue à stabiliser la demande sur les marchés politiquement progressistes

- Le modèle abordable de l'entreprise commence sa production pilote à Austin d'ici le quatrième trimestre 2025

- La capacité de production s'étend pour accueillir environ 400 000 unités supplémentaires d'ici 2026

- Le multiple de valorisation passe à 50 fois les bénéfices futurs, ce qui pousse l'action vers 250 $

Scénario pessimiste (probabilité de 30 %)

- Les tensions commerciales s'aggravent, les exportations de Megapack énergétiques étant soumises à une surtaxe douanière de 10 %

- Le contrecoup politique s'intensifie, les ventes de flottes en Californie chutant de 25 %

- L'EBIT automobile reste négatif tout au long de l'année 2025

- Les agences de notation prennent des mesures négatives, ce qui exerce une pression supplémentaire sur l'action

"Pour les investisseurs agiles, l'approche optimale pourrait consister à posséder la volatilité plutôt que de prendre un pari directionnel binaire", a suggéré un gestionnaire de fonds spéculatifs spécialisé dans le secteur technologique. "Les fluctuations de prix extrêmes auxquelles nous allons probablement assister créent des opportunités pour des stratégies d'options sophistiquées qui peuvent générer des profits, quel que soit le récit qui finit par prévaloir."

Tableau : Résumé des stratégies d'options basées sur les perspectives de volatilité et les attentes du marché

| Perspectives de volatilité | Biais directionnel | Exemples de stratégies | Principal moteur de profit |

|---|---|---|---|

| Élevée (en hausse) | Aucun | Straddle long, Strangle long | Mouvements importants dans les deux sens |

| Élevée (en hausse) | À la hausse ou à la baisse | Call long, Put long | Mouvement important dans une seule direction |

| Faible (en baisse) | Aucun | Straddle court, Strangle court | Stabilité, baisse de la volatilité, dégradation du temps |

| Faible (en baisse) | À la hausse ou à la baisse | Call couvert, Put garanti en espèces | Petits mouvements, dégradation du temps |

| Modérée/Liée à une fourchette | Aucun | Condor de fer, Papillon de fer | Stabilité dans une fourchette définie |

Alors que Tesla poursuit son évolution d'un simple fabricant de véhicules électriques à un conglomérat plus complexe, politiquement exposé et doté d'ambitions importantes en matière d'énergie et d'IA, les investisseurs devront recalibrer leurs attentes et leurs cadres de valorisation en conséquence. La question de savoir si l'entreprise représente une formidable opportunité d'achat aux niveaux actuels ou le début d'un déclin prolongé dépend en grande partie de facteurs qui vont bien au-delà des mesures traditionnelles de l'industrie automobile — un défi approprié pour une entreprise qui a toujours défié la catégorisation conventionnelle.