Dollar Tree vend Family Dollar à une société d'investissement pour 1 milliard de dollars après des années difficiles

Un Détour de 9 Milliards de Dollars : Les Coulisses de la Vente à Découvert de Family Dollar par Dollar Tree pour 1 Milliard de Dollars

Dans une opération qui souligne à la fois les dangers et le potentiel de la consolidation du commerce de détail, Dollar Tree a annoncé aujourd'hui qu'il allait céder sa division Family Dollar, en difficulté, pour un peu plus d'un milliard de dollars, soit moins d'un neuvième du prix qu'il avait payé il y a dix ans. La transaction, impliquant Brigade Capital Management et Macellum Capital Management, est saluée par certains investisseurs comme une correction de cap attendue depuis longtemps, et par d'autres comme une mise en garde contre l'hubris stratégique dans le commerce de détail américain.

La vente, qui devrait être conclue au deuxième trimestre 2025, mettra fin à l'une des fusions les plus scrutées et, en fin de compte, les plus ratées de l'histoire récente du commerce de détail discount. Ce qui avait commencé comme une acquisition ambitieuse de 8,5 milliards de dollars en 2015, destinée à consolider le pouvoir face à Dollar General, s'est transformé en une cession qui expose de graves erreurs opérationnelles et une décennie d'incompatibilité stratégique.

"Il s'agit d'une étape importante dans notre parcours de transformation pluriannuel", a déclaré Mike Creedon, PDG de Dollar Tree, dans le communiqué officiel.

La réalité, cependant, est plus nuancée et beaucoup plus instructive pour les observateurs du secteur, les investisseurs et les concurrents.

Un Accord Né d'un Désalignement Stratégique

Comparaison entre Dollar Tree et Family Dollar

| Aspect | Dollar Tree | Family Dollar |

|---|---|---|

| Clientèle Cible | - Plus large éventail de revenus - Attire les familles à revenus plus élevés - Soucieux du budget, tous âges | - Principalement des acheteurs à faibles revenus - Zones urbaines |

| Stratégie de Prix | - Format multi-prix (1,50 $ à 7 $) - Prix de base porté à 1,25 $ en 2021 | - Produits généralement de 1 $ à 10 $ |

| Expansion du Magasin | - Prévoit 3 000 magasins multi-prix d'ici fin 2024 | - Examen potentiel des magasins sous-performants |

| Performance Récente | - Augmentation des ventes de 5,4 % en glissement annuel - Croissance de 7 % du trafic en magasin | - Croissance des ventes de 2 % - Augmentation de 1,4 % du trafic en magasin |

| Orientation Stratégique | - Diversification de la gamme de produits - Attirer des clients à revenus plus élevés | - Relever les défis avec la clientèle de base |

Les fusions et acquisitions dans le commerce de détail échouent fréquemment, souvent en raison d'un ensemble de raisons communes. Comprendre les causes typiques de ces opérations infructueuses dans le secteur du commerce de détail est essentiel pour surmonter les difficultés potentielles.

Au cœur de la décision de Dollar Tree se trouve une incompatibilité fondamentale : l'ADN rigide, à prix unique et centré sur la banlieue de Dollar Tree se heurte au patchwork tentaculaire, multi-prix, urbain et rural de Family Dollar. L'intégration n'a jamais été totale. Les synergies promises se sont évaporées face à la complexité de l'exécution.

"C'était une inadéquation classique des bases de clientèle, des modèles d'exploitation et des cultures", a déclaré un analyste proche du dossier. "Ils ont essayé de greffer l'un sur l'autre, et ça n'a tout simplement pas pris."

La proposition de valeur de Family Dollar (des produits abordables pour les communautés à faibles revenus, souvent mal desservies) était opérationnellement désordonnée. Contrairement à l'offre plus rationalisée de Dollar Tree, la gestion des stocks, les niveaux de prix et le portefeuille immobilier de Family Dollar étaient complexes et incohérents.

Au fil du temps, cette friction s'est manifestée par des coûts croissants, de mauvaises conditions de magasin et près de 1 000 fermetures de magasins, tandis que les économies d'échelle attendues ne se sont pas concrétisées.

Ce qu'un Milliard de Dollars Achète : Un Nouveau Chapitre pour Family Dollar

Brigade et Macellum parient qu'ils peuvent faire ce que Dollar Tree n'a pas pu faire : stabiliser et revigorer Family Dollar en tant qu'entité indépendante. L'acquisition comprend le soutien de partenaires financiers clés, notamment Wells Fargo, WhiteHawk Capital Partners et RBC Marchés des Capitaux. Jefferies LLC et Paul Weiss conseillent sur la transaction.

Pour le duo de capital-investissement, il s'agit d'une opportunité classique de redressement du commerce de détail. Les initiés de l'industrie suggèrent que la thèse d'investissement repose sur deux piliers : une restructuration opérationnelle importante et une revente ou une introduction en bourse potentielle future une fois que les mesures de performance se seront améliorées.

"Cette transaction a présenté une occasion unique de jouer un rôle clé dans la revitalisation d'une entreprise emblématique", a déclaré Jonathan Duskin, PDG de Macellum, dans un communiqué.

Brigade et Macellum ont fait appel à Duncan MacNaughton, ancien président et chef de l'exploitation de Family Dollar, pour présider la société réformée. Sa connaissance approfondie de la chaîne pourrait aider à combler le déficit de connaissances qui a entravé la direction de Dollar Tree après l'acquisition.

Ce que Dollar Tree Gagne à Lâcher Prise

Si Family Dollar était un fardeau, la vente est Dollar Tree qui coupe le cordon.

En termes financiers, la cession libère plus d'un milliard de dollars de capitaux et permet à l'entreprise de se recentrer sur ses magasins éponymes très performants. L'entreprise prévoit d'utiliser les liquidités pour de nouvelles ouvertures de magasins agressives, des améliorations de la chaîne d'approvisionnement et l'expansion de ses gammes de produits multi-prix de plus en plus populaires.

"Nous continuerons à développer et à optimiser notre activité Dollar Tree", a noté Creedon, signalant un retour stratégique aux fondamentaux.

Ce recentrage pourrait s'avérer essentiel. Au cours de la dernière année, l'action de Dollar Tree a chuté de plus de 47 %, sous-performant largement les indices plus larges et les pairs du secteur. Les investisseurs se sont lassés des faux pas répétés, des maux de tête de la chaîne d'approvisionnement et de la confusion persistante des prix dans les magasins Family Dollar.

"C'est une histoire de soustraction par addition. Retirer Family Dollar pourrait enfin laisser Dollar Tree respirer", a déclaré un investisseur au fait des plans de restructuration de l'entreprise.

Ondes de Choc sur le Marché et Implications Concurrentielles

Les répercussions de cette transaction ne resteront probablement pas confinées au bilan de Dollar Tree. Le paysage concurrentiel du commerce de détail à rabais, déjà en mutation en raison de la perturbation numérique, de l'inflation et de l'évolution du comportement des consommateurs, pourrait bientôt connaître des répercussions.

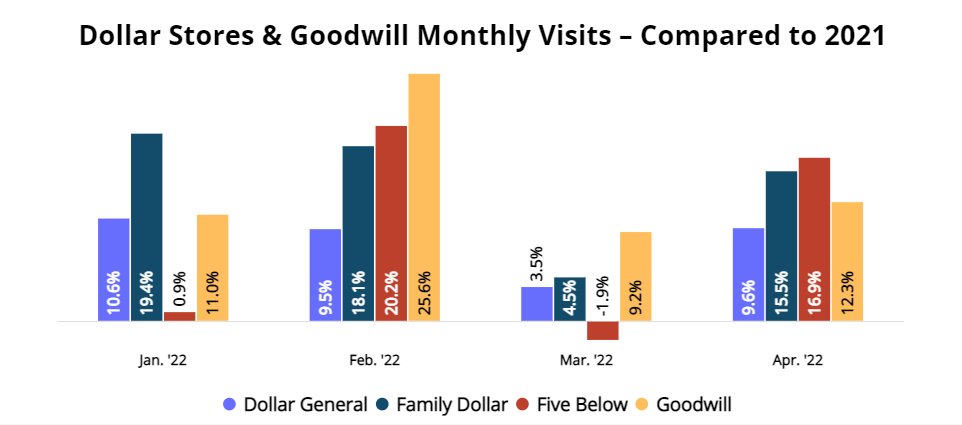

Avec Family Dollar maintenant sous la gestion de capital-investissement, les chaînes rivales comme Dollar General, Five Below et même Amazon pourraient faire face à un concurrent rajeuni.

"N'excluez pas un Family Dollar 2.0 plusLean et à la pointe de la technologie qui revient avec une force régionale", a déclaré un stratège du commerce de détail d'une grande banque d'investissement. "Ce n'est pas un enterrement, c'est un redémarrage."

De plus, les observateurs de l'industrie s'attendent à ce que d'autres conglomérats réévaluent les portefeuilles tentaculaires qui comprennent des actifs sous-performants. Dans un environnement à taux élevés où la discipline du capital est primordiale, l'incitation à rationaliser est croissante.

Ce Qui S'est Bien Passé et Ce Qui S'est Très Mal Passé

✓ Examen Stratégique et Calendrier de Sortie À son crédit, Dollar Tree a entrepris un examen méthodique des alternatives stratégiques. La décision de vendre, bien que douloureuse, reflète une volonté d'admettre son erreur et de pivoter.

✘ Paiement Excessif de l'Acquisition et Erreur de Jugement Opérationnelle Le prix d'achat initial de 8,5 milliards de dollars était follement optimiste. Avec la revente rapportant un peu plus d'un milliard de dollars, la radiation se classe parmi les plus importantes de l'histoire moderne des fusions et acquisitions dans le commerce de détail.

✘ Échecs de Synergie Les gains d'efficacité attendus en matière de logistique, d'approvisionnement et de marketing ne se sont pas concrétisés. Au lieu de cela, la complexité de Family Dollar a dilué l'avantage d'exécution de Dollar Tree.

✘ Mauvais Alignement avec les Clients La clientèle de Family Dollar, qui vit souvent d'une paie à l'autre, était plus susceptible de subir des chocs macroéconomiques, l'inflation et l'évolution des habitudes numériques. Dollar Tree n'avait pas la flexibilité nécessaire pour réagir efficacement.

Résumé des raisons de l'échec de la fusion Dollar Tree-Family Dollar.

| Raison des Défis/Sous-performance | Description |

|---|---|

| Mauvais État du Magasin et Difficulté d'Intégration | Les magasins Family Dollar étaient en mauvais état au moment de l'acquisition, ce qui nécessitait des redressements coûteux. De nombreux emplacements ont souffert d'un sous-investissement, d'un mauvais emplacement et de problèmes logistiques, ce qui a rendu l'intégration complexe. |

| Différents Modèles Commerciaux et Clientèles | Dollar Tree ciblait les acheteurs suburbains à revenu moyen avec un prix fixe, tandis que Family Dollar desservait les clients urbains/ruraux à faible revenu avec des prix variés. Cette inadéquation a entravé le chevauchement des produits et l'intégration opérationnelle/de la chaîne d'approvisionnement. |

| Sous-performance et Frein Financier | Family Dollar a constamment sous-performé Dollar Tree, avec des marges d'exploitation nettement inférieures (par exemple, 1,1 % contre 12,5 % au premier trimestre 2024). Cette mauvaise performance a eu un impact négatif sur les résultats financiers et la valorisation globaux de Dollar Tree. |

| Pression Concurrentielle et Économique | Family Dollar a fait face à une forte concurrence de Dollar General, Walmart et Temu. Sa clientèle à faible revenu était particulièrement vulnérable à l'inflation et à la réduction de l'aide gouvernementale de l'ère pandémique. |

| Synergies Moins Importantes que Prévu | Les économies de coûts et les avantages concurrentiels attendus de la fusion ne se sont pas pleinement matérialisés, en grande partie en raison des modèles commerciaux incompatibles et des complexités opérationnelles. |

| Désalignement Stratégique et Distraction | Les efforts visant à améliorer Family Dollar ont détourné l'attention et les ressources des opportunités de croissance au sein de l'activité principale de Dollar Tree. Une propriété distincte a finalement été jugée préférable pour les besoins distincts de chaque bannière. |

| Surpaiement et "Malédiction du Vainqueur" | L'acquisition de Family Dollar par Dollar Tree pour environ 9 milliards de dollars en 2015, après une guerre d'enchères, est considérée comme un surpaiement. La sous-performance subséquente, les fermetures de magasins et le prix de cession d'environ 1 milliard de dollars confirment cette évaluation. |

Pari Risqué pour les Nouveaux Propriétaires

Brigade et Macellum doivent maintenant relever le défi de redresser un actif qui n'a pas répondu aux attentes sous plusieurs régimes de gestion. Cela signifie plus que de nouveaux capitaux. Cela exige un pivot stratégique audacieux.

Certains investisseurs estiment que la voie la plus viable à suivre comprend :

- Rationaliser l'empreinte du magasin

- Reconstruire la confiance de la marque sur les marchés mal desservis

- Introduire des modèles de prix et d'inventaire localisés

- Accélérer l'intégration numérique et de livraison

Mais aucun de ces changements n'est bon marché ou rapide. L'investissement opérationnel sera élevé. Le remboursement prendra des années.

Un Rare Rééquilibrage de l'Industrie

Saviez-vous que le secteur du commerce de détail connaît des tendances importantes qui façonnent les fusions et acquisitions en 2025 ? Les détaillants accordent la priorité à la transformation numérique et aux capacités omnicanales, ce qui stimule l'activité de fusions et acquisitions afin d'améliorer leur présence en ligne. Les bénéfices au-delà du commerce deviennent de plus en plus importants, les détaillants se développant dans de nouveaux réservoirs de bénéfices grâce à des accords de portée. L'intégration de l'IA et de la technologie est également un axe majeur, les entreprises utilisant des outils d'IA dans la conclusion d'accords et acquérant des capacités d'IA pour rester compétitives. En outre, la durabilité et la consommation consciente influencent les stratégies de fusions et acquisitions, tandis que les environnements réglementaires et l'expansion mondiale continuent de jouer un rôle crucial dans la formation du paysage du commerce de détail.

Il s'agit de plus qu'un événement d'entreprise singulier : c'est un moment de l'industrie. La cession de Family Dollar souligne les dangers des fusions et acquisitions surendettées, les défis de l'intégration du commerce de détail et l'importance durable de la cohérence de la marque dans une économie de consommation fragmentée.

Les analystes du commerce de détail suggèrent que cette transaction pourrait marquer le début d'une tendance plus large : des organisations de vente au détail plus ciblées et agiles, construites autour d'identités claires et d'opérations rationalisées.

Pour les Traders et les Investisseurs : Risque Réévalué

Pour les marchés boursiers, la décision de Dollar Tree pourrait agir comme un catalyseur positif. La suppression d'un actif sous-performant clarifie le profil des bénéfices de l'entreprise et simplifie les prévisions à terme.

Mais pour Brigade et Macellum, la courbe risque-récompense est abrupte. Un redressement réussi pourrait générer des rendements importants et les positionner pour une vente ou une introduction en bourse future. Mais l'échec renforcerait ce que les dix dernières années ont déjà prouvé : que Family Dollar, sans changement structurel profond, n'est peut-être pas récupérable.

Profil risque-récompense de l'investissement dans des situations de redressement du commerce de détail.

| Aspect | Risque | Récompense |

|---|---|---|

| Exécution et Succès | Taux d'échec élevé ("les redressements se produisent rarement"); les plans de redressement peuvent ne pas être mis en œuvre avec succès ou peuvent coûter plus cher que prévu. | Potentiel de rendements importants (un "double jeu" d'amélioration des bénéfices et de réévaluation des actions) si le redressement est réussi. |

| Santé Financière | Risque de détérioration financière continue, de problèmes de trésorerie, d'endettement élevé, voire de faillite si le redressement échoue. | Possibilité d'investir à une faible valorisation (prix d'aubaine) reflétant les difficultés passées, offrant un potentiel de hausse élevé. |

| Marché et Timing | Les facteurs externes (ralentissements économiques, concurrence intense, évolution des goûts des consommateurs) peuvent faire dérailler les efforts de redressement. Le timing est crucial. | Potentiel de rendements supérieurs à la moyenne en investissant tôt dans une reprise, potentiellement en profitant même si le timing n'est pas parfait. |

| Gestion et Stratégie | Nécessite des compétences de gestion importantes, des efforts et potentiellement un nouveau leadership ; la stratégie existante peut être imparfaite. | Opportunité découlant d'améliorations potentielles comme une nouvelle direction, une réduction des coûts, une innovation produit ou des changements stratégiques (par exemple, le commerce électronique). |

| Horizon Temporel | Les redressements prennent souvent beaucoup de temps (années) sans garantie de succès, nécessitant la patience des investisseurs face à la volatilité. | Les redressements réussis peuvent conduire à une création de valeur et une rentabilité à long terme durables, profitant aux investisseurs patients. |

Réflexions Finales : Une Leçon de 7,5 Milliards de Dollars en Stratégie de Vente au Détail

La vente de Family Dollar est plus qu'une cession : c'est un règlement de comptes. Elle représente la fin d'un pari coûteux, le début d'une nouvelle ère pour une entreprise et peut-être un signal à l'industrie que l'échelle sans synergie est une proposition perdante.

Pour Dollar Tree, l'espoir est clair : rééquilibrer, recentrer et rebondir.

Pour Family Dollar, c'est une rare seconde chance.

Et pour le reste du secteur du commerce de détail, il est temps de prendre des notes.

"Il ne s'agissait pas seulement d'une acquisition ratée. C'était une mauvaise lecture du client américain", a déclaré un dirigeant du secteur. "Nous allons maintenant voir si le capital-investissement peut faire mieux."