Comment la fermeture des échappatoires fiscales des grandes entreprises technologiques est devenue le moyen discret de Trump pour s'attaquer à la dette nationale

Les milliards des géants de la tech peuvent-ils éteindre l'incendie fiscal de Trump ?

Alors que la dette américaine dépasse les 36 000 milliards de dollars, les regards se tournent vers une nouvelle mine d'or : les recettes fiscales laissées de côté

La dette nationale américaine creuse un trou béant dans toutes les promesses politiques. Avec 36 560 milliards de dollars et une tendance à la hausse, elle domine désormais l'économie du pays, représentant un stupéfiant 123 % du PIB.

Évolution de la dette nationale américaine en pourcentage du PIB

| Année | Ratio dette/PIB (%) | Notes |

|---|---|---|

| 2020 | 124,7 - 126,3 | Plus haut niveau historique enregistré par certaines sources, dépenses liées à la pandémie |

| 2021 | 118,9 | Diminution par rapport au pic de 2020 |

| 2022 | 110,4 | Diminution continue par rapport à 2021 |

| 2023 | 122,3 | Nouvelle augmentation |

| 2024 | 98,0 - 124,0 | Les estimations varient (98 % en fin d'année fiscale, 124 % en décembre) |

| 2025 | 123,0 (Prévision) | Prévision des données fiscales du Trésor pour l'exercice |

| 2034 | 116,0 (Prévision) | Prévision du CBO |

| 2035 | 118,0 - 118,5 (Prévision) | Prévisions du CBO/Visual Capitalist |

Pendant ce temps, alors que Washington cherche des réponses, certains analystes affirment que la plus évidente réserve d'argent reste cachée à l'étranger, non pas dans des coffres-forts, mais dans des actifs numériques, des structures papier et des échappatoires juridiques savamment utilisées par les géants de la technologie américaine.

Dans un contexte fiscal difficile, caractérisé par des déficits croissants et des coûts d'intérêt en hausse, une nouvelle question provocatrice gagne du terrain à Washington et à Wall Street : récupérer les impôts évités de longue date par les géants de la tech pourrait-il fournir la bouée de sauvetage dont le président Trump a besoin pour stabiliser les finances américaines, ou du moins prétendre qu'il le fait ?

L'effondrement de l'ère du "sandwich néerlandais" et ce qui l'a remplacé

Pendant des décennies, les géants américains de la technologie ont opéré derrière un réseau d'abris fiscaux légaux, le plus célèbre étant le "Double Irlandais avec un sandwich néerlandais", qui permettait aux entreprises d'acheminer les bénéfices mondiaux par l'Irlande et les Pays-Bas vers des paradis fiscaux. Cette stratégie a effectivement disparu en 2020, étouffée par les réformes irlandaises et la pression multinationale.

Le "Double Irlandais avec un sandwich néerlandais" était une stratégie internationale d'évitement de l'impôt sur les sociétés. Elle consistait à acheminer les bénéfices par le biais de filiales irlandaises et néerlandaises afin d'exploiter les échappatoires et de réduire considérablement les obligations fiscales sur les bénéfices non américains, bien que des modifications législatives aient largement mis fin à cette structure.

Mais ces milliards d'impôts disparus ne sont pas rentrés au pays, ils ont simplement changé d'adresse.

Aujourd'hui, les multinationales disposent d'une nouvelle boîte à outils de tactiques raffinées. Parmi les plus puissantes : les déductions pour amortissement des actifs incorporels (CAIA) en Irlande, l'agrégation des revenus en vertu des règles GILTI et FDII, l'érosion de la base d'imposition, les inversions fiscales et une marée montante de partenariats à plusieurs niveaux.

La nouvelle architecture de l'évasion : comment les géants de la tech ont redessiné la carte fiscale mondiale

Les mécanismes d'évitement actuels ne passent plus par des paradis fiscaux évidents. Au lieu de cela, ils sont nichés dans des abstractions juridiques, des structures de prix artificielles et des transactions internes aux entreprises qui défient l'esprit du droit fiscal tout en restant juste à l'intérieur de sa lettre.

Ce qui suit n'est pas de l'évasion. C'est une conception.

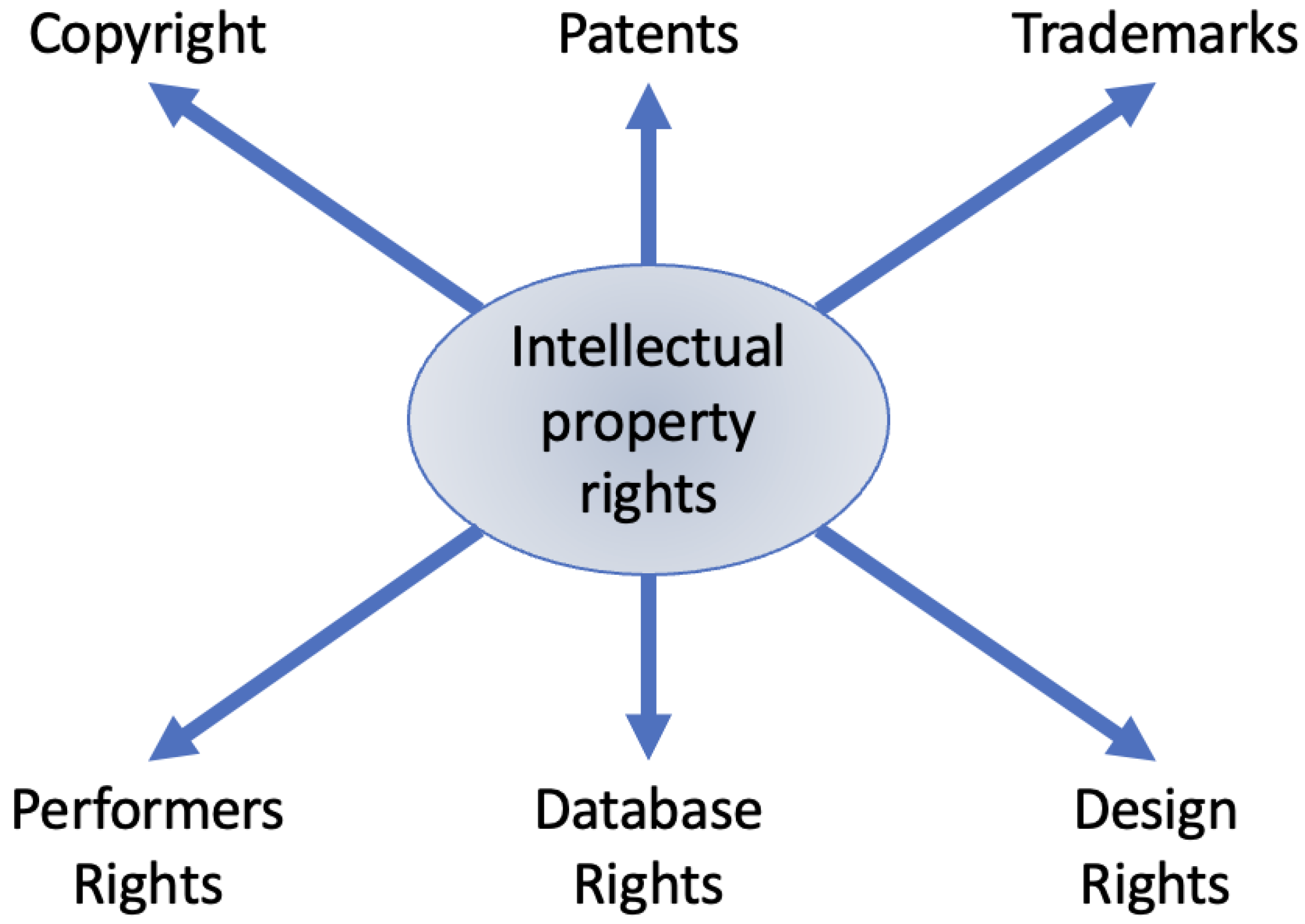

Rapatrier l'intangible : comment la propriété intellectuelle est devenue une arme comptable

L'une des transformations les plus importantes a été la monétisation agressive des actifs incorporels (brevets, algorithmes, code source) et leur déploiement comme boucliers fiscaux grâce aux déductions pour amortissement.

En vertu du régime irlandais de déductions pour amortissement des actifs incorporels (CAIA), les entreprises peuvent déduire le coût total de la propriété intellectuelle acquise de leur revenu imposable. Cependant, bon nombre de ces acquisitions sont réalisées en interne : une filiale en Irlande achète les droits mondiaux de propriété intellectuelle à une autre branche de la même société. La transaction est évaluée à des dizaines de milliards de dollars, puis amortie au fil du temps pour effacer systématiquement les bénéfices.

Les déductions pour amortissement des actifs incorporels (CAIA) offrent un allègement fiscal aux entreprises sur les coûts d'acquisition d'actifs incorporels spécifiques, tels que la propriété intellectuelle. Cela permet essentiellement aux entreprises d'amortir ces coûts par rapport à leurs bénéfices imposables sur une période déterminée, sous réserve de règles spécifiques comme celles applicables en vertu du droit fiscal irlandais.

Dans un cas illustratif, une grande entreprise technologique américaine a réaffecté des brevets logiciels essentiels à sa filiale irlandaise en 2015 à un prix théorique dépassant 100 milliards de dollars. Au cours de la prochaine décennie, cette filiale ne déclarera pratiquement aucun revenu imposable en Irlande, bien qu'elle gère une grande partie des revenus mondiaux de l'entreprise.

Les frontières floues de GILTI et FDII

La loi de 2017 sur les réductions d'impôts et l'emploi (Tax Cuts and Jobs Act) a introduit de nouvelles dispositions, notamment le revenu mondial incorporel faiblement imposé (GILTI) et le revenu incorporel provenant de l'étranger (FDII), visant à freiner le transfert de bénéfices à l'étranger. Mais les entreprises ont rapidement trouvé une solution de contournement : la moyenne.

Tableau récapitulatif des principales caractéristiques des dispositions GILTI et FDII du droit fiscal américain, introduites par la loi de 2017 sur les réductions d'impôts et l'emploi.

| Caractéristique | GILTI (Revenu mondial incorporel faiblement imposé) | FDII (Revenu incorporel provenant de l'étranger) |

|---|---|---|

| Portée | Revenus étrangers via des sociétés étrangères contrôlées (CFC) | Revenus de source étrangère perçus directement par des sociétés américaines |

| Objectif | Imposer les revenus incorporels étrangers afin de décourager le transfert de bénéfices à l'étranger | Inciter les revenus incorporels liés à l'exportation afin d'encourager l'investissement national |

| Cible | Revenus incorporels détenus à l'étranger | Revenus incorporels provenant des exportations |

| Taux d'imposition effectif | 10,5 % (13,125 % après 2025) | 13,125 % (16,4 % après 2025) |

| Déduction | Déduction de 50 % en vertu de l'article 250 | Déduction de 37,5 % en vertu de l'article 250 |

| Rendement réputé sur les actifs corporels | Exemption pour 10 % de l'investissement qualifié dans les actifs commerciaux (QBAI) | Exemption pour 10 % de QBAI |

En combinant les revenus provenant de juridictions à forte et à faible imposition, les sociétés multinationales réduisent leur taux d'imposition étranger apparent et évitent de déclencher des pénalités GILTI. Un dollar aux Bermudes (zéro pour cent) compense un dollar en Allemagne (30 pour cent), et le taux effectif apparaît bénin. Le code fiscal voit l'équilibre ; le bilan voit l'arbitrage.

Un conseiller fiscal des entreprises connaissant bien cette pratique a noté : "La loi suppose que chaque juridiction est un silo. Mais dans une structure mondialisée, ce ne sont que des tuyaux dans un système conçu pour égaliser - et minimiser - l'exposition."

Dette interne et coût de la manipulation du capital

Une autre tactique courante : le déploiement stratégique de la dette intragroupe. Les filiales américaines empruntent auprès de leurs propres filiales étrangères et paient des intérêts sur cette dette, qui devient déductible au niveau national mais faiblement imposée à l'étranger, voire différée entièrement.

Cette méthode, connue sous le nom d'érosion de la base d'imposition, est contestée depuis longtemps par les régulateurs. Mais en dessous de seuils spécifiques, elle reste légale. Un analyste l'a décrite comme "une entreprise qui se paie elle-même pour créer une perte fiscale".

Tableau : Aperçu de l'érosion de la base d'imposition - Définition, mécanisme et réglementations

| Aspect | Description |

|---|---|

| Définition | Une stratégie d'évitement fiscal où les sociétés réduisent les obligations fiscales nationales grâce à des déductions d'intérêts excessives. |

| Mécanisme | Les sociétés mères dans les juridictions à faible imposition prêtent de l'argent aux filiales dans les juridictions à forte imposition, ce qui permet aux filiales de déduire les paiements d'intérêts gonflés de leur revenu imposable. |

| Transfert de bénéfices | Les revenus sont transférés à la société mère dans un pays à faible imposition, ce qui minimise les impôts globaux sur les sociétés. |

| Cadre juridique | Régie par des réglementations telles que l'article 163(j) de l'IRC américain, qui plafonne les déductions d'intérêts à 30 % du revenu imposable ajusté. |

| Efforts mondiaux | Des initiatives telles que BEPS visent à freiner le transfert de bénéfices excessif et les pratiques d'érosion de la base d'imposition. |

| Impacts | Réduit les recettes fiscales publiques, mais offre des économies importantes aux entreprises. |

| Mesures de prévention | Des ratios fixes pour les intérêts déductibles (par exemple, des limites basées sur l'EBITDA) garantissent que certains bénéfices restent imposables dans les juridictions à forte imposition. |

Réseaux invisibles : partenariats, entités intermédiaires et essor des structures parallèles

Le domaine peut-être le plus opaque de la planification fiscale moderne réside dans l'essor des réseaux de partenariats complexes et des "sociétés écrans", des structures conçues pour répartir les bénéfices, les pertes et les responsabilités entre des couches d'entités dans plusieurs juridictions.

Dans une affaire sous le contrôle de l'IRS, une seule entreprise technologique a déposé plus de 130 déclarations fiscales distinctes pour rendre compte d'un réseau de partenariats, dont beaucoup ont acheminé les bénéfices par le Delaware, le Luxembourg et les îles Caïmans. Le revenu imposable américain qui en résulte ? Presque nul.

Même les auditeurs expérimentés ont du mal à démêler ces structures. Comme l'a dit un responsable du Trésor, s'exprimant sous couvert d'anonymat : "Nous savons qu'il y a de l'or là-dedans. Mais nous devrions d'abord cartographier la mine."

Prix de transfert 2.0 : Le marché d'un seul

Les prix de transfert, c'est-à-dire la pratique consistant à fixer les prix des transactions entre filiales, sont devenus plus nuancés. En vertu de la loi actuelle, les accords de licence internes et les frais de service doivent être fixés à "prix de marché", comme s'ils avaient lieu entre des entreprises indépendantes. Mais lorsqu'une entreprise concède sa propre propriété intellectuelle sous licence, il n'y a pas de marché, et le prix est en fait celui qu'elle fixe.

Les prix de transfert désignent la tarification des transactions internes entre entités liées au sein d'une société. Cette pratique fait l'objet d'un examen minutieux à des fins fiscales, nécessitant le respect du principe de pleine concurrence, qui dicte que les prix doivent être fixés comme si les entités n'étaient pas liées et opéraient sur un marché concurrentiel.

Par exemple, les opérations américaines d'une plateforme pourraient verser à sa branche européenne des milliards de dollars par an pour des "services technologiques", ce qui entraînerait des revenus imposables à l'étranger. Les régulateurs sont confrontés à un casse-tête : une transaction est documentée, cohérente en interne et officiellement divulguée, mais conçue économiquement pour vider la base d'imposition américaine.

Les chiffres derrière les recettes fiscales disparues

De 2018 à 2023, Alphabet, Meta, Microsoft et Amazon ont à eux seuls extrait plus de 26 milliards de dollars (ce qui est déjà une sous-estimation selon de nombreux experts) d'avantages fiscaux fédéraux grâce à des mécanismes tels que les déductions pour actifs incorporels provenant de l'étranger et le recouvrement des coûts de propriété intellectuelle.

En prenant du recul, c'est encore plus clair : dans 15 grandes entreprises, plus de 50 milliards de dollars d'allègements fiscaux ont transité par le système en cinq ans. Si les tendances se maintiennent jusqu'en 2024 et 2025, et les premières données suggèrent que c'est le cas, ce chiffre pourrait désormais dépasser 60 milliards de dollars par an d'évitement fiscal légal mais agressif par les grandes multinationales.

Taux d'imposition statutaire par rapport au taux effectif moyen de l'impôt sur les sociétés pour les grandes entreprises américaines

| Description | Taux statutaire (fédéral) | Taux effectif moyen | Année(s)/Source |

|---|---|---|---|

| Après la loi sur les réductions d'impôts et l'emploi (TCJA) | 21 % | N/A | Depuis le 1er janvier 2018 |

| Taux moyen pour les grandes entreprises rentables (étude du GAO) | 21 % | 9 % | 2018 (en baisse par rapport à 16 % en 2014) |

| Taux moyen pour les 342 plus grandes entreprises constamment rentables (étude de l'ITEP) | 21 % | 14,1 % | 2018-2022 |

| Taux moyen pour les 296 plus grandes entreprises constamment rentables (étude de l'ITEP) | 21 % | 12,8 % | 2018-2021 (en baisse par rapport à 22,0 % en 2013-2016) |

| Exemple de faibles taux (étude de l'ATF sur GE, GM, Meta, Tesla, T-Mobile) | 21 % | 6,9 % | 2023 |

| Taux statutaire combiné fédéral et étatique | ~26 % | N/A | À compter de 2023 |

Un expert connaissant bien ces structures a fait remarquer : "Ce n'est pas illégal. Mais c'est absolument conçu. Et c'est conçu pour ramener le taux d'imposition effectif vers zéro, en particulier pour les bénéfices qui ne touchent pas le sol américain."

Une étude récente portant sur 342 entreprises américaines rentables a révélé :

- Le taux d'imposition effectif moyen : 14,1 %, bien en deçà du taux statutaire de 21 %.

- Près de 25 % de ces entreprises ont payé des taux effectifs à un seul chiffre.

- 23 entreprises n'ont payé aucun impôt fédéral sur le revenu pendant cinq années consécutives.

En réponse, la loi sur la réduction de l'inflation de l'ère Biden a introduit un impôt minimum de remplacement sur les sociétés de 15 % ciblant environ 100 grandes entreprises. Mais l'application reste limitée, et les ingénieurs fiscaux des entreprises se sont déjà tournés vers des structures qui échappent à ce filet, souvent par le biais d'un mélange de bénéfices transfrontaliers ou de partenariats exotiques qui dépassent la surveillance de l'IRS.

Saviez-vous que l'impôt minimum de remplacement sur les sociétés (CAMT), introduit par la loi sur la réduction de l'inflation de 2022, garantit que les grandes sociétés paient au moins 15 % d'impôts sur leur revenu d'état financier ? Cet impôt s'applique aux sociétés dont le revenu annuel moyen dépasse 1 milliard de dollars (ou 100 millions de dollars pour les filiales américaines de sociétés étrangères) et vise à les empêcher de réduire considérablement leurs obligations fiscales grâce à des déductions et des crédits. Entré en vigueur en 2023, le CAMT représente un changement majeur dans l'imposition des sociétés, obligeant les entreprises à calculer les impôts à la fois en vertu des règles ordinaires et du CAMT, en payant le montant le plus élevé !

Trump peut-il vraiment utiliser cela pour tuer la bête de la dette ?

En février 2025, le président Donald Trump est revenu dans l'arène fiscale avec des promesses ambitieuses - et contradictoires : réduire la dette nationale de 1 000 milliards de dollars, rendre permanentes les réductions d'impôts de 2017 et financer les tarifs douaniers sans faire sombrer la croissance. Pourtant, les analystes préviennent que les chiffres ne correspondent pas.

Ces réductions de 2017 devraient ajouter 7 750 milliards de dollars à la dette d'ici 2035. Les tarifs douaniers ont fait grimper la volatilité et les coûts d'emprunt. Pendant ce temps, les paiements d'intérêts annuels sur la dette dépassent désormais 1 000 milliards de dollars, soit plus que le budget de la défense.

Mais si l'optique politique est incertaine, le théâtre politique ne l'est pas. Selon des conseillers principaux de la campagne, il est conseillé à Trump de lancer une nouvelle série de rhétorique contre les géants de la technologie, non pas au sujet de la liberté d'expression, mais au sujet du patriotisme fiscal.

Un stratège en politique fiscale a noté : "Encadrer cela comme une question d'équité - "Pourquoi les petites entreprises devraient-elles payer le plein prix alors qu'Amazon évite des milliards ?" - est puissant. C'est du populisme avec un insigne fiscal."

Récupérer ne serait-ce que la moitié des impôts actuellement évités, disons 500 milliards de dollars sur une décennie, réduirait considérablement le déficit. Cela n'éliminerait pas la crise de la dette, mais cela pourrait gagner du temps, de la confiance des investisseurs et du capital politique.

L'économie des échappatoires : plus importante que tout renflouement ?

L'évitement fiscal n'est plus une question de valises de billets ou de banques obscures. Il s'agit d'une architecture numérique : des milliers de sociétés écrans, des milliards de dollars de frais de service internes et des filiales dans un vide juridique. Le Trésor américain le sait, et en 2022, il a tenté de riposter. Mais l'application est lente et les entreprises technologiques sont agiles.

Un analyste fiscal international l'a exprimé ainsi : "Nous jouons aux dames. Ils jouent aux échecs 4D récursifs avec leur propre livre de règles."

Malgré le nouvel impôt minimum, certaines entreprises paieraient encore moins de 3 % sur des milliards de bénéfices. Combiné aux déductions d'intérêts légales, aux flux de propriété intellectuelle transfrontaliers et aux crédits d'impôt différés, le manque à gagner total devient systémique.

Et voici le point crucial : la crise de la dette américaine est également systémique.

La mine d'or politique de Trump, même si ce n'est pas le salut fiscal

Que la récupération des impôts auprès des géants de la technologie résolve ou non le budget, cela correspond parfaitement au discours de Trump en 2025 :

- C'est visuel : quelques entreprises, des chiffres astronomiques, des îles exotiques.

- C'est émotionnel : l'Amérique moyenne paie des impôts alors que les géants de la technologie "trichent".

- C'est patriotique : récupérer les bénéfices pour "l'Amérique d'abord".

- C'est facile à vendre : "Nous avons perdu 60 milliards de dollars par an à cause de jeux mondiaux. Cela cesse maintenant."

Un ancien conseiller économique de l'administration, qui travaille maintenant pour un groupe de réflexion, a offert une analyse brutale : "Il n'a pas besoin de régler la dette. Il a juste besoin de faire croire que quelqu'un d'autre l'a cassée et qu'il est le seul à essayer de la réparer."

Déjà, les ébauches internes des messages de la campagne suggèrent un virage vers l'application de la taxe technologique comme thème majeur du prochain sommet fiscal en mai. Si Trump peut l'encadrer comme une croisade pour l'équité et contre l'évasion de l'élite, cela pourrait servir à double titre : point de ralliement économique et bélier politique.

Quelle est la prochaine étape : une véritable réforme ou de la rhétorique ?

Il existe un appétit pour l'action. Les efforts mondiaux d'harmonisation fiscale, comme l'impôt minimum du pilier deux de l'OCDE, visent à combler les lacunes internationales. Mais la mise en œuvre est fragmentée. Certains alliés des États-Unis résistent. Certaines multinationales s'adaptent plus rapidement que les régulateurs.

Tableau : Aperçu de l'impôt minimum mondial du pilier deux de l'OCDE

| Aspect | Détails |

|---|---|

| Objectif | Garantir que les entreprises multinationales (EMN) paient un taux d'imposition effectif minimum de 15 % à l'échelle mondiale. |

| Portée | S'applique aux EMN dont les revenus consolidés annuels dépassent 750 millions d'euros. |

| Règles clés | - Règle d'inclusion des revenus (IIR) : Les sociétés mères paient un impôt complémentaire pour les filiales imposées à moins de 15 %.- Règle sur les bénéfices sous-imposés (UTPR) : Impose des impôts supplémentaires sur les paiements aux juridictions à faible imposition.- Règle de l'assujettissement à l'impôt (STTR) : Imposent des impôts spécifiques sur les paiements transfrontaliers, en se concentrant sur les pays en développement. |

| Mise en œuvre | Les pays doivent adopter des règles au niveau national. Les exemples incluent la Suisse (2024) et l'UE (2023). |

| Impact attendu | - Génère 150 milliards de dollars par an de recettes fiscales mondiales.- Réduit l'évitement fiscal et le transfert de bénéfices.- Augmente les charges de conformité pour les EMN. |

La lutte pourrait passer de l'évitement fiscal à l'invisibilité fiscale, où aucune loi n'est violée, mais où aucun pays ne perçoit d'impôts.

Mais la pression monte. Si une future campagne de l'IRS, peut-être renforcée par de nouveaux outils d'application ou des incitations à la dénonciation, commence à percer les structures complexes et à exposer qui paie quoi, le discours public pourrait basculer radicalement.

Comme l'a dit un consultant principal en audit, "Nous sommes à une feuille de calcul divulguée d'un incendie politique."

Un mirage à mille milliards de dollars ou un coin stratégique ?

La taxation des géants de la technologie pourrait-elle résoudre complètement la crise de la dette américaine ? Non. Mais cela pourrait-il fournir un coussin d'un trillion de dollars, ralentir la vitesse du déficit et apporter une victoire politique encadrée comme une justice économique ?

Absolument.

Dans un moment où la réalité fiscale et l'instinct populiste se rencontrent, l'attention du président Trump sur le recouvrement de l'impôt sur les sociétés pourrait ne pas équilibrer les comptes, mais cela pourrait équilibrer le discours. Et en 2025, le discours pourrait être la monnaie la plus précieuse à Washington.